Sản phẩm đã cho vào giỏ hàng

-

-

-

Số 70 Hoàng Văn Thụ

Dầu thô đã trải qua tuần giao dịch đầu tháng 9 với nhiều áp lực, thậm chí giá dầu WTI dần dần đi xa mốc 70 USD/thùng. Sức ép lên giá dầu diễn ra trong bối cảnh thị trường đặt ra nghi ngờ rằng tăng trưởng kinh tế thế giới đang đưa Tổ chức các nước xuất khẩu dầu mỏ và đồng minh (OPEC+) vào thế khó. Gần như chắc chắn chính sách cắt giảm sản lượng của nhóm xuất khẩu này sẽ phải duy trì đến hết năm nay hay có thể còn phải kéo dài tới hết quý I/2025.

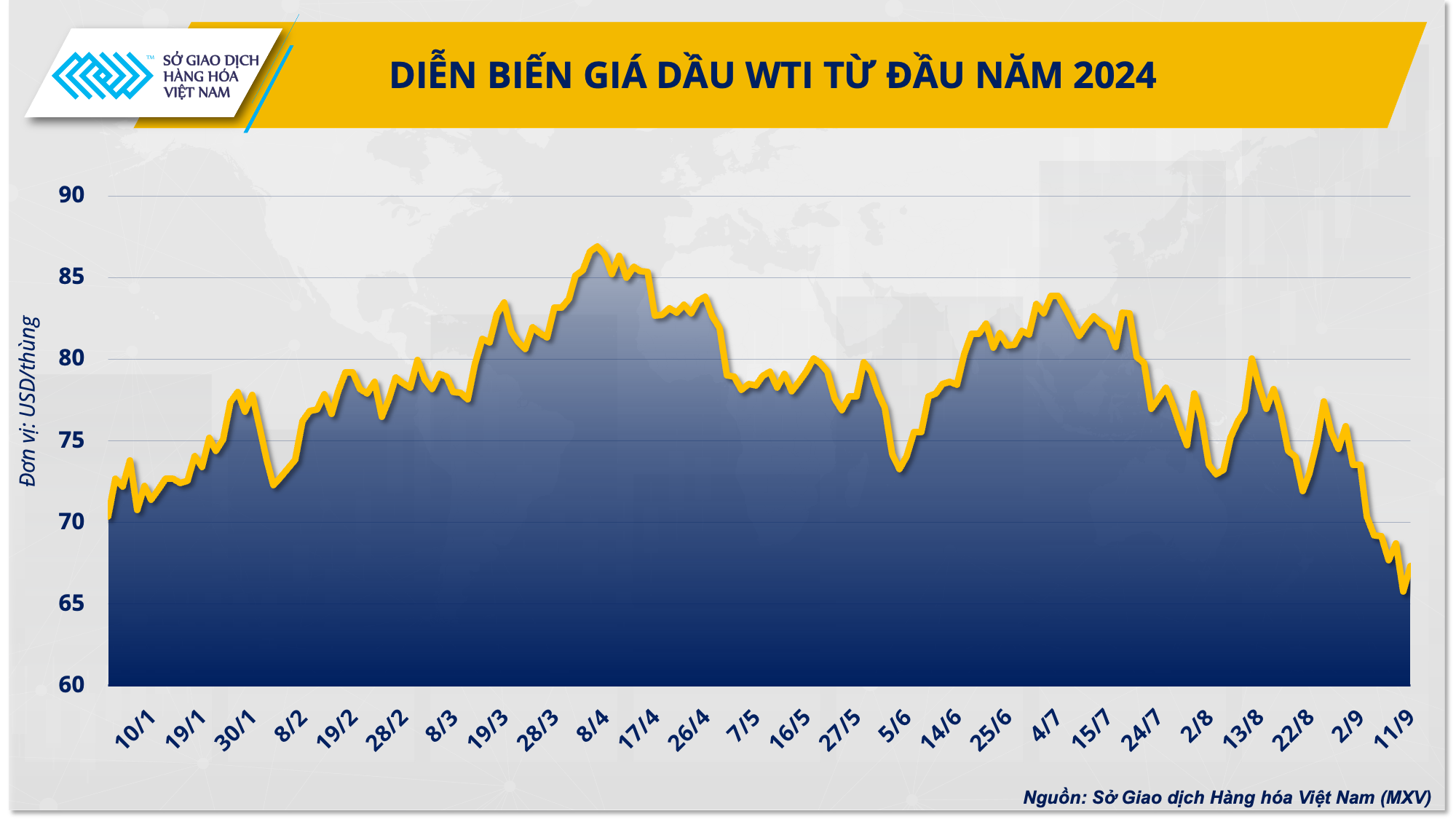

Giá dầu thế giới liên tục giảm trước sức ép vĩ mô

Theo ghi nhận của Sở Giao dịch Hàng hóa Việt Nam (MXV), kết thúc phiên giao dịch ngày 10/9, giá dầu thô WTI giao dịch tại mức 65,75 USD/thùng, trong khi dầu thô Brent giảm xuống dưới 70 USD/thùng lần đầu tiên sau gần 3 năm. Trước đó, tính riêng trong tuần giao dịch đầu tiên của tháng 9, với 5 phiên sụt giảm liên tiếp, giá dầu thế giới đã đánh mất hơn 7% giá trị.

MXV cho biết những áp lực tăng trưởng kinh tế toàn cầu, đặc biệt tại Trung Quốc và Mỹ, hai quốc gia tiêu thụ năng lượng lớn nhất thế giới, đang phản ánh những gam màu xám trong bức tranh tăng trưởng tiêu thụ dầu thô. Trong một vài tuần trở lại đây, những dữ liệu ảm đạm, đặc biệt về thị trường lao động làm dấy lên mối lo ngại về sức khỏe của nền kinh tế và đặt ra câu hỏi liệu suy thoái có diễn ra đối với Mỹ hay không.

Trong báo cáo việc làm tháng 8 được công bố mới đây, Bộ Lao động Mỹ cho biết khu vực phi nông nghiệp của nước này chỉ có thêm 142.000 công việc mới trong tháng trước, ít hơn nhiều so với con số dự báo 164.000 mà các chuyên gia kinh tế đưa ra trong một cuộc khảo sát của hãng tin Dow Jones. Số liệu của tháng 7 cũng bị điều chỉnh giảm mạnh xuống 89.000 từ 114.000 trong ước tính trước đó.

Diễn biến giá dầu WTI

Về phía Trung Quốc, quốc gia nhập khẩu dầu thô số một thế giới, nước này cũng đang phải đau đầu đi tìm lời giải cho bài toán chống áp lực giảm phát. Theo dữ liệu của Tổng cục thống kê nước này, chỉ số giá tiêu dùng (CPI) tháng 8 của Trung Quốc tăng 0,6% so với cùng kỳ năm ngoái, thấp hơn so với dự báo 0,7% của thị trường. Việc mất dần đi động lực tăng trưởng đối với nền kinh tế Trung Quốc đã tạo ra không khí “u ám” bao trùm lên thị trường năng lượng thế giới.

Tính riêng trong 7 tháng đầu năm nay, mặc dù nhập khẩu dầu thô của Trung Quốc giảm 320.000 thùng/ngày so với cùng kỳ 2023, đạt trung bình 10,9 triệu thùng/ngày, tuy nhiên tồn kho vẫn tăng tới hơn 800.000 thùng/ngày. Theo MXV, trong bối cảnh tồn kho liên tục được thêm vào thì hoạt động nhập khẩu dầu thô của Trung Quốc dự báo sẽ tiếp tục gặp áp lực những tháng cuối năm.

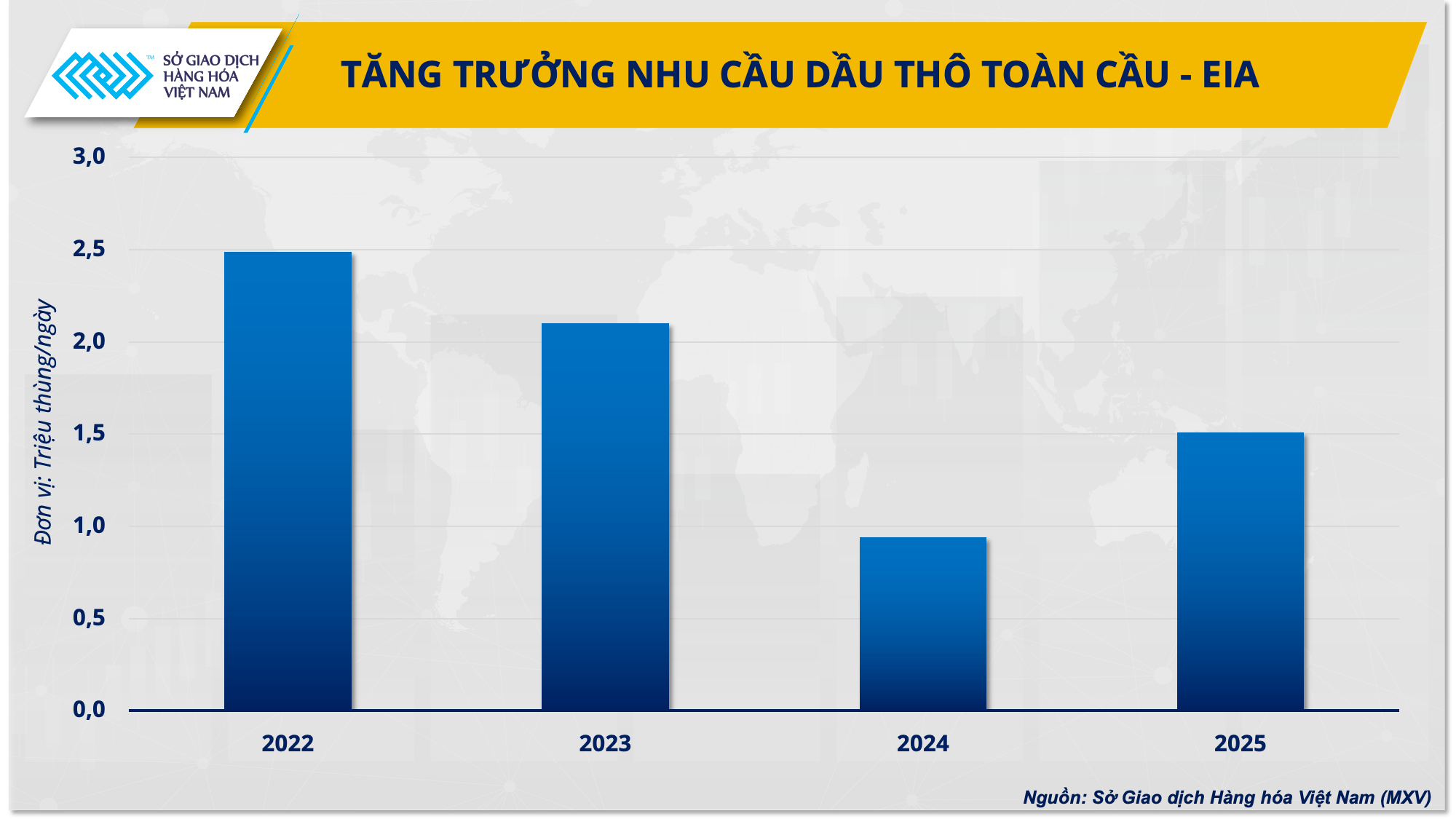

Như vậy, có thể thấy hầu hết các yếu tố trên thị trường hiện đang chống lại OPEC+. Vậy nên tăng trưởng nhu cầu dầu thô toàn cầu trong năm nay có thể sẽ không chạm tới con số hơn 2 triệu thùng như dự báo của nhóm.

“Cánh cửa” cho OPEC+ tăng sản lượng đang dần khép lại

Tăng trưởng nhu cầu không như kỳ vọng, OPEC+ dường như đang sử dụng chính sách sản lượng của mình như một công cụ để đo lường phản ứng trên thị trường. Điều này được minh chứng khá rõ khi OPEC+ liên tục xoay chiều các quyết định. Ví dụ như khi hoạt động sản xuất của Libya bị đóng băng gần 1 triệu thùng/ngày hồi đầu tháng 9 do các vấn đề nội bộ, hàng loạt thông tin OPEC+ dần nới lỏng cắt giảm sản lượng từ tháng 10 đã xuất hiện.

Thị trường lập tức phản ứng khi giá dầu thô giảm liên tiếp nhiều phiên bất chấp rủi ro nguồn cung hiện hữu. Ngay sau đó, OPEC+ đã phải tuyên bố gia hạn chính sách cắt giảm tự nguyện hơn 2,6 triệu thùng/ngày trong tháng 10 và tháng 11 tới như một động thái xoa dịu thị trường.

Ông Dương Đức Quang, Phó Tổng giám đốc MXV cho rằng trong bối cảnh lo ngại tăng trưởng nhu cầu giảm tốc như hiện tại, OPEC+ sẽ không có nhiều không gian để khôi phục sản lượng. Thêm vào đó, quý IV thường sẽ là giai đoạn tăng trưởng nhu cầu chậm lại khi mùa tiêu thụ và lái xe cao điểm dần đi qua.

Mới đây, trong Báo cáo triển vọng năng lượng ngắn hạn tháng 9, Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA) còn đưa ra quan điểm thận trọng hơn khi cho biết tăng trưởng nhu cầu đã chậm lại ngay từ quý III. Cụ thể, EIA cho biết tăng trưởng nhu cầu dầu đạt lần lượt 400.000 thùng/ngày và 300.000 thùng/ngày trong quý III và quý IV, bằng chưa tới một nửa so với tăng trưởng trung bình trong cả năm.

Tăng trưởng nhu cầu dầu toàn cầu – EIA

Trong khi nhu cầu giảm tốc, biên lợi nhuận lọc dầu suy yếu đã và đang tạo áp lực không hề nhỏ lên thị trường. Dữ liệu từ LSEG cho thấy biên lợi nhuận lọc dầu phức hợp tại Singapore hiện đang đạt khoảng 2,3 USD/thùng, trong khi đó mức trung bình trong tuần đầu tiên của tháng 9 giảm 68% so với cùng kỳ 2023. Energy Aspects cho biết, các nhà máy lọc dầu tại châu Á đã phải cắt giảm công suất 400.000 – 500.000 thùng/ngày kể từ tháng 5. Biên lợi nhuận bị xói mòn sẽ trực tiếp khiến nhu cầu dầu thô đầu vào cho hoạt động lọc dầu sụt giảm.

Trong khi nền kinh tế Trung Quốc chưa nhiều điểm sáng thì việc Fed cắt giảm lãi suất về cơ bản là lý do duy nhất hiện tại để OPEC+ có thể níu vào để thực hiện tham vọng đưa nguồn cung sớm trở lại thị trường. Tuy nhiên cũng cần lưu ý rằng Fed thường bắt đầu cắt giảm lãi suất khi nền kinh tế suy yếu rõ ràng và điều này phần nào đã được thể hiện sau một loạt dữ liệu trên thị trường lao động. Fed hạ lãi suất, qua đó thúc đẩy kinh tế hồi phục và kích thích nhu cầu dầu vậy nên đây sẽ là câu chuyện xa hơn trong tương lai và cũng cần thời gian để minh chứng.

Dấu hỏi về nhu cầu dầu thô toàn cầu vẫn còn là cản trở rất lớn đối với chính sách sản lượng của OPEC+. Theo ông Dương Đức Quang, để có thể hỗ trợ giá dầu quanh vùng 70 USD/thùng theo như kỳ vọng của nhóm thì tháng cuối năm là quá sớm để OPEC+ dỡ bỏ lệnh cắt giảm, thậm chí thời điểm này còn có thể phải kéo dài ít nhất cho tới hết quý I năm sau khi áp lực nhu cầu giảm bớt.

Quang Hiệp

Miễn phí giao hàng toàn quốc

Tiếp tục mua hàng