Sản phẩm đã cho vào giỏ hàng

-

-

-

Số 70 Hoàng Văn Thụ

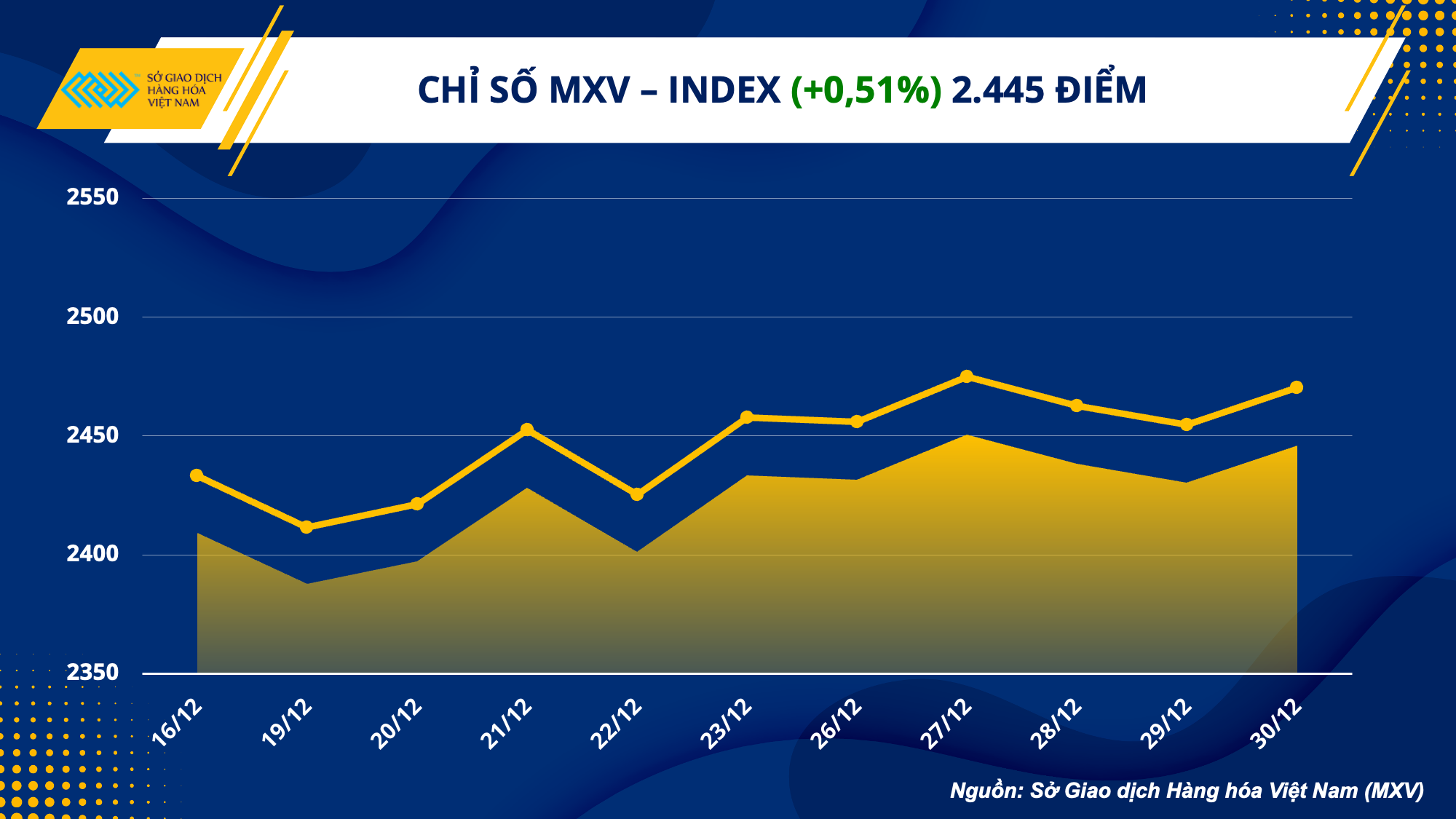

Kết thúc tuần giao dịch cuối cùng của năm 2022, các mặt hàng giao dịch liên thông quốc tế tại Sở Giao dịch Hàng hoá Việt Nam (MXV) ghi nhận diễn biến tương đối trái chiều. Tuy nhiên, lực mua chiếm ưu thế đã giúp cho chỉ số MXV-Index tiếp nối đà tăng sang tuần thứ 3 liên tiếp, với mức tăng 0,51% lên 2.445,58 điểm, khép lại một năm với hàng loạt biến số kinh tế và địa chính trị tác động mạnh tới giá nhiều mặt hàng quan trọng.

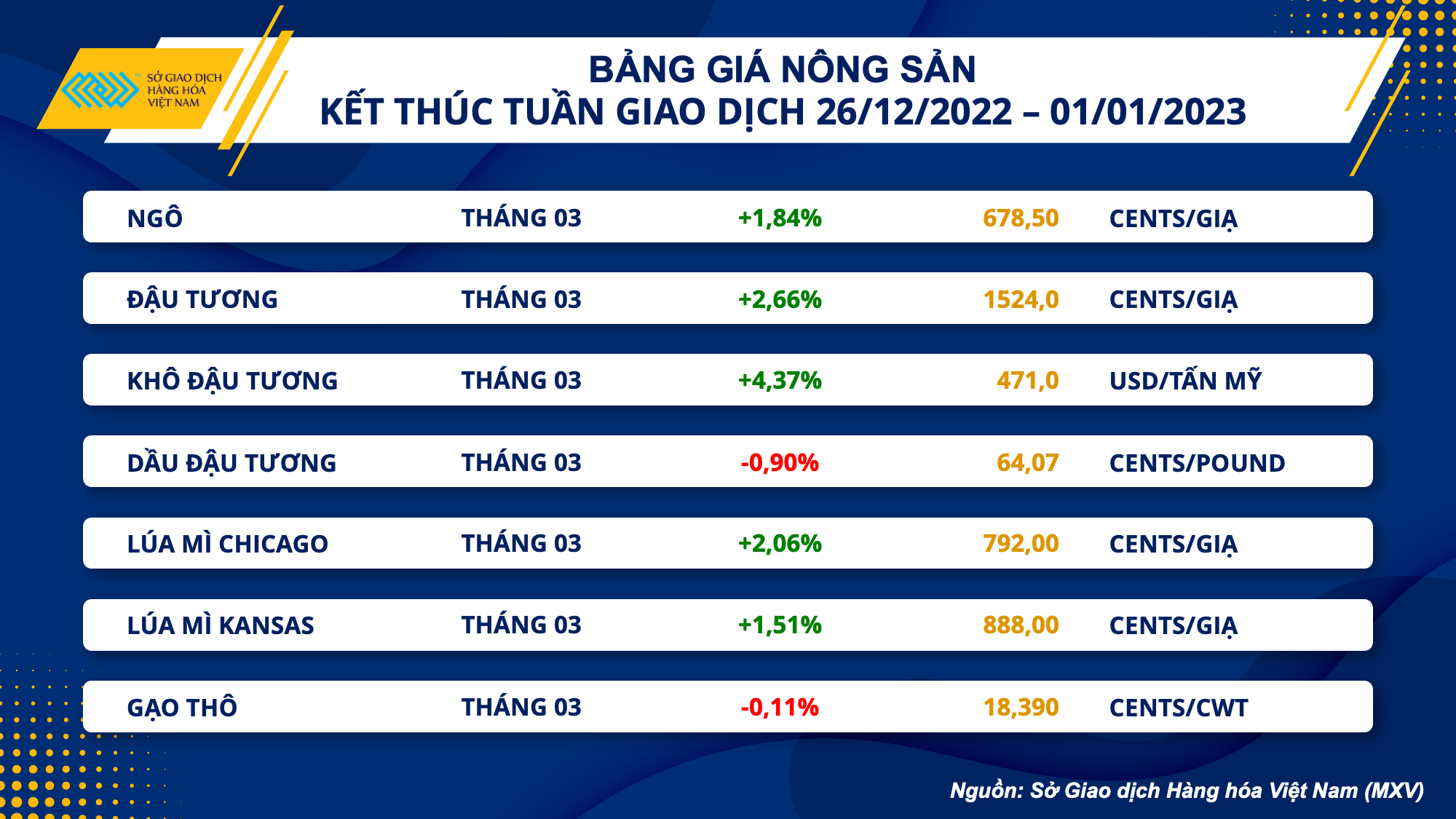

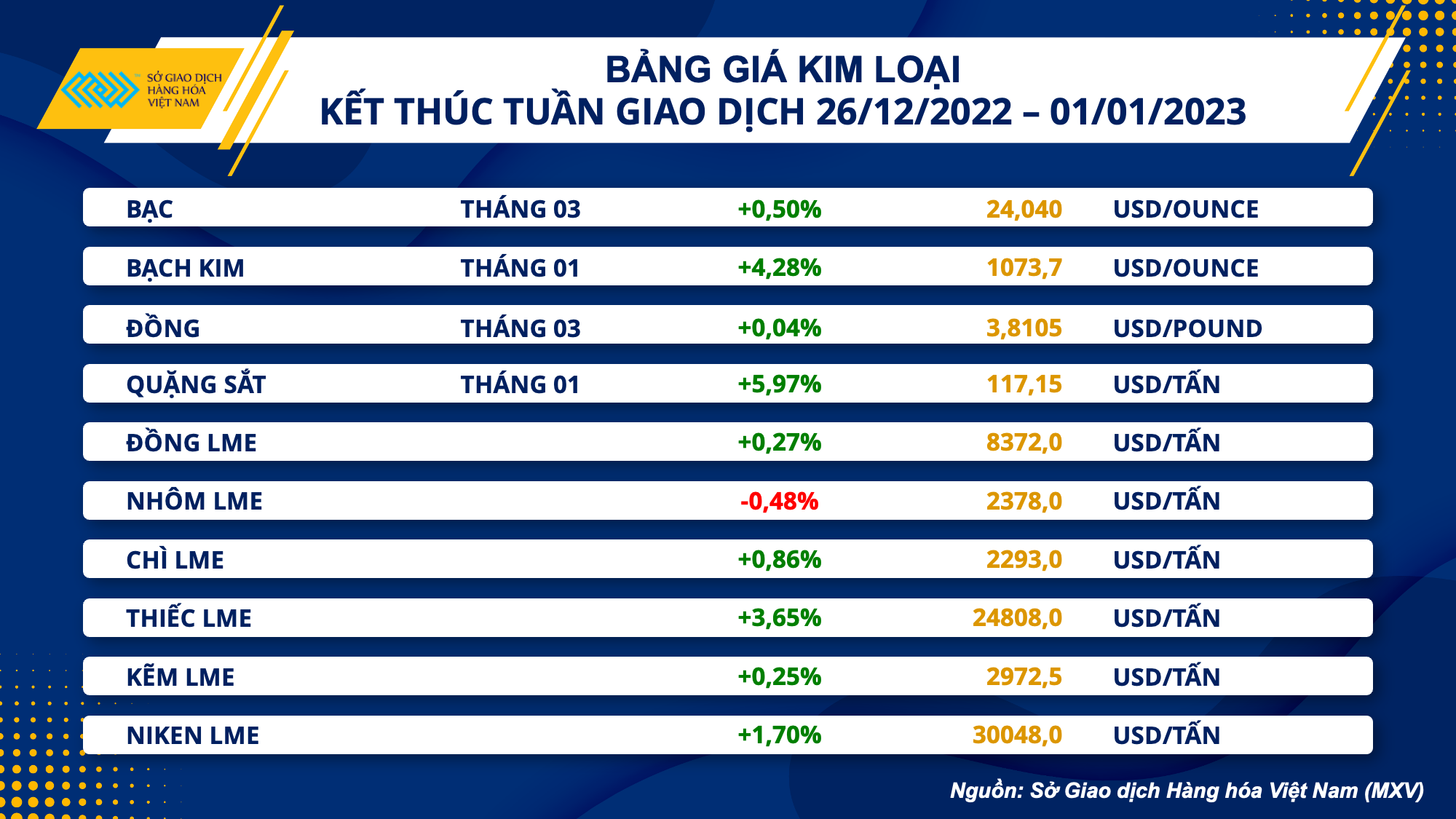

Nông sản là nhóm dắt dẫn xu hướng tăng chính trong tuần qua, với 5 trong tổng số 7 nguyên liệu đóng cửa trong sắc xanh. Một số lo ngại về nguồn cung, trong khi kỳ vọng tiêu thụ tích cực hơn, đặc biệt là trên thị trường Trung Quốc đã hỗ trợ đáng kể cho giá các mặt hàng trong nhóm. Ở một diễn biến khác, trên thị trường kim loại, ngoại trừ nhôm LME thì toàn bộ các mặt hàng còn lại đều ghi nhận mức tăng tương đối tích cực. Trong những ngày giao dịch cuối năm, tâm lý thận trọng của các nhà đầu tư khiến thanh khoản của thị trường khá mỏng, giá trị giao dịch toàn Sở trung bình đạt mức gần 2.500 tỷ đồng mỗi phiên.

Nhóm đậu tương diễn biến trái chiều

Dẫn đầu đà tăng trên thị trường nông sản trong tuần qua là khô đậu tương với mức tăng mạnh 4,3% lên 519,18 USD/tấn, theo sau là đậu tương cũng bật tăng đến 2,66%. Kỳ vọng về nhu cầu cải thiện cùng với việc mùa vụ ở Nam Mỹ đang bị ảnh hưởng bởi thời tiết bất lợi là nguyên nhân chính dẫn tới lực mua chiếm ưu thế hơn đối với thị trường đậu tương trong tuần qua.

Theo báo cáo Giao hàng xuất khẩu, bán hàng đậu tương trong tuần vừa rồi của Mỹ vẫn duy trì ổn định ở mức 705.813 tấn. Con số này cũng nằm trong khoảng dự đoán và nhìn chung không phải là yếu tố tác động quá rõ ràng lên giá. Tuy nhiên, đây sẽ là số liệu quan trọng và là mốc so sánh cho những tuần tiếp theo. Với bối cảnh Trung Quốc nới lỏng kiểm soát dịch Covid thì niềm tin của thị trường về nền kinh tế hay ngành chăn nuôi của nước này hồi phục trở lại cũng là dấu hiệu tích cực cho thấy triển vọng nhu cầu cải thiện.

Trái lại, dầu đậu tương đóng cửa trong sắc đỏ với mức giảm 0,9% xuống 1.412 USD/tấn. Ủy ban Dầu cọ Malaysia (MPOB) cho biết giá dầu cọ thô dự kiến sẽ ổn định quanh mức 3.800 MYR/tấn trong năm 2023. Dự báo trên được đưa ra sau khi MPOB cho rằng thời tiết sẽ có sự cải thiện trong năm tới giúp sản lượng dầu cọ của Malaysia cao hơn, cùng với đó là nguồn cung các loại dầu thực vật khác sẽ cao hơn. Thông tin này đã tạo áp lực lớn lên giá mặt hàng này.

Lúa mì cũng là mặt hàng đón nhận lực mua tích cực trong tuần trước một vài lo ngại về vụ mùa tại Argentina có thể khiến nguồn cung thu hẹp và hỗ trợ cho giá. Theo Sở Giao dịch Ngũ cốc Buenos Aires (BAGE), sản lượng lúa mì niên vụ 2022/23 của Argentina có thể bị cắt giảm trở lại trong những tuần tới do năng suất thấp hơn dự kiến. Sương giá muộn và hạn hán lịch sử đã khiến BAGE cắt giảm dự báo sản lượng lúa mì của Argentina xuống còn 12,4 triệu tấn, từ mức 20,5 triệu tấn đầu niên vụ

Gần như toàn bộ nhóm kim loại đón nhận lực mua tích cực

Đối với nhóm kim loại, ngoại trừ đà suy yếu của nhôm LME thì tất cả các mặt hàng còn lại đều đóng cửa trong sắc xanh trong tuần qua. Nhóm kim loại quý chứng kiến mức tăng 1,47% lên 1824,40 USD/ounce của giá vàng. Chung xu hướng, giá bạc và bạch kim lần lượt kết thúc tuần với mức tăng 0,5% lên 24 USD/ounce và 4,28% lên 1073,7 USD/ounce.

Sự suy yếu của thị trường chứng khoán cùng với đồng USD đã mang lại nhiều sự hỗ trợ cho các mặt hàng kim loại quý. Vàng vốn là kim loại có vai trò trú ẩn tốt nhất nên giá vẫn duy trì ổn định trên 1.800 USD. Trong khi đó, thị trường bạch kim đang ở trong giai đoạn thăng hoa, và kết thúc mức tăng theo quý lớn nhất kể từ năm 2008. Theo Hội đồng Đầu tư Bạch kim Thế giới dự báo, thị trường bạch kim sẽ thâm hụt vào năm 2023 khi nhu cầu tăng 19% còn nguồn cung chỉ tăng 2%. Bất chấp những rủi ro về suy thoái, nhu cầu công nghiệp đối với bạch kim sẽ tăng 10% so với năm 2022, vượt mức trung bình 10 năm, và điều này đã hỗ trợ mạnh cho giá.

Đối với nhóm kim loại cơ bản, quặng sắt dẫn đầu đà tăng với mức tăng gần 6% lên mức 117,5 USD/tấn, trong khi giá đồng trải qua một tuần biến động khá khó đoán, kết thúc với mức tăng rất nhỏ, chỉ 0,04% lên 3,81 USD/pound. Các tin tức liên quan tới Trung Quốc đều có ảnh hưởng tới cả hai mặt hàng kim loại này, tuy nhiên thị trường đang kỳ vọng vào sự phục hồi nhanh chóng hơn ở thị trường quặng sắt, đã giúp cho giá mặt hàng này tăng lên mức cao nhất kể từ tháng 8, đánh dấu mức tăng 50% so với mức đáy 78 USD vào tháng 11.

Cuối tuần, Trung Quốc công bố chỉ số Quản lý Thu mua (PMI) tháng 12, với chỉ số PMI sản xuất tiếp tục giảm tháng thứ 4 liên tiếp về 47 điểm, mức thấp nhất kể từ tháng 2/2020. Điều này phản ánh sự suy yếu nghiêm trọng của nền kinh tế thứ hai toàn cầu, bất chấp các biện pháp nới lỏng hạn chế chống dịch. Đây là tin tức rất tiêu cực và có thể khiến cho giá của các mặt hàng kim loại cơ bản đồng loạt giảm trong phiên giao dịch đầu tiên của năm 2023 sắp tới.

Thị trường hàng hoá sẽ dần sôi động hơn sau kỳ nghỉ Lễ năm mới

Theo MXV, thị trường hàng hoá trong giai đoạn sắp tới nhiều khả năng sẽ thiết lập các xu hướng mới rõ ràng hơn khi bước vào giai đoạn đầu tư mới. Dòng tiền đầu tư có sự cải thiện rõ rệt sẽ làm tăng tính thanh khoản cho thị trường. Trong tuần này, tâm điểm của nhiều mặt hàng nhiều khả năng vẫn tập trung vào những động thái mới nhất của Trung Quốc trong việc mở cửa trở lại, với kỳ vọng điều này có thể giúp cho bức tranh tiêu thụ khởi sắc và hỗ trợ cho giá nhiều nguyên liệu, đặc biệt là trong nhóm năng lượng hay kim loại. Tuy nhiên, trước khi đỉnh dịch Covid-19 tại quốc gia này qua đi, đà phục hồi vẫn sẽ tương đối chậm.

Ngoài ra, thị trường cũng sẽ đón chờ các tín hiệu vĩ mô, đặc biệt là dữ liệu bảng lương phi nông tháng 12 tại Mỹ nhằm đánh giá bức tranh lao động tại quốc gia này. Trong trường hợp tỷ lệ thất nghiệp gia tăng, hay số người có việc ngoài ngành nông nghiệp ít hơn dự báo có thể sẽ là tín hiệu khiến Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất chậm lại, và nhiều mặt hàng sẽ duy trì tín hiệu tích cực.

Sở Giao dịch Hàng hoá Việt Nam (MXV)

Miễn phí giao hàng toàn quốc

Tiếp tục mua hàng